ハウスメーカーの王者、積水ハウスは高配当株としても魅力的!

jiiiiiko-kame

ジーコの住まいブログ

タマホームはローコスト住宅で有名なハウスメーカーで、年間受注棟数も業界トップクラスの会社です。

そのタマホームですが、実は配当利回り約4.04%の高配当株の会社であることをご存知でしょうか?(2024年5月2日現在)

「タマホームが高配当株とは知らなかった。投資先としては大丈夫なの?」

そんな方のために、建築業界で14年間以上勤務し、高配当株投資歴も3年以上の私が、タマホームが高配当株としての魅力があるのか、確認すべきポイントを、初心者にもわかりやすく解説します。

この記事を読めば、タマホームについて理解を深め、投資すべきか判断できるようになります。

・タマホームについて理解が深まる

・投資すべきか判断するためのポイントがわかる

日本は人口減少に伴い、新築住宅市場は減少傾向にあります。そのような状況の中、今後もタマホームは利益を出し続け、株主に還元してくれるのか、詳しく見ていきましょう。

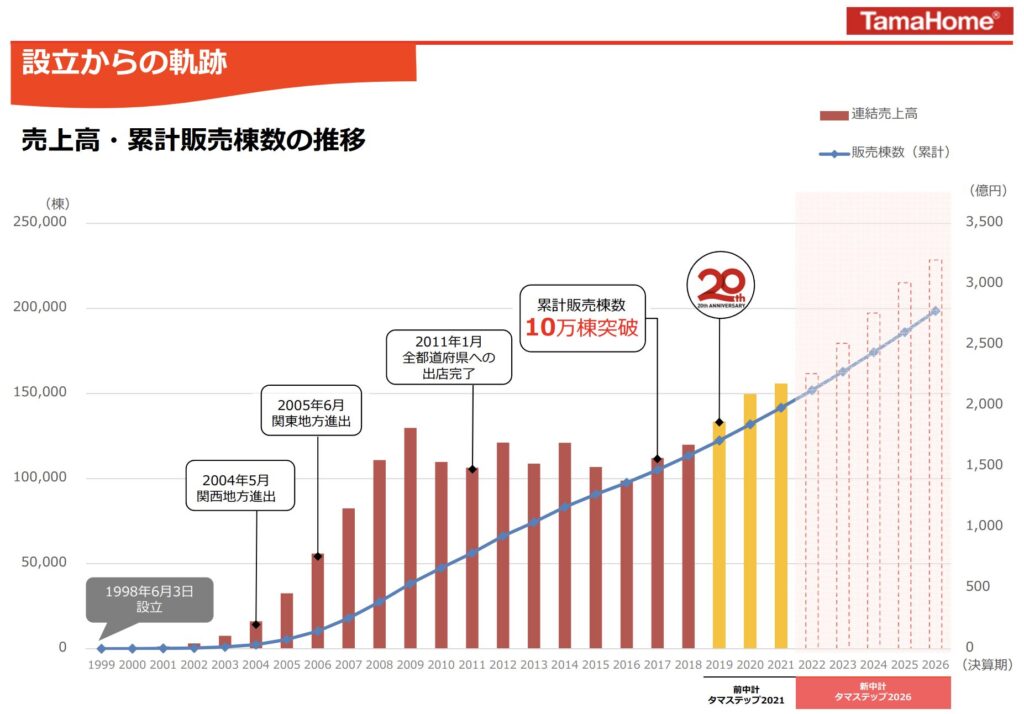

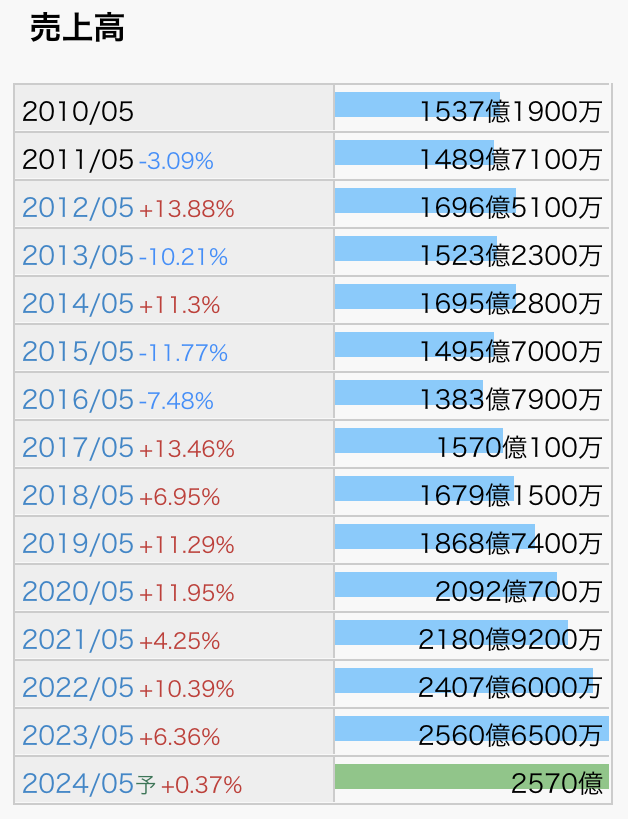

タマホームは、2023年5月期において、住宅事業を中心に業績を順調に伸ばし、受注棟数、着工棟数、売上棟数が各々10,000棟を超え、2期連続のトリプル10,000棟超えを達成しました。年間10,000棟超えは数社しかいません。

2023年5月期の売上高2,560億円、営業利益132億円、計画数値を上回る好業績となり、過去最高を更新しています。

2024年5月期連結業績は、売上高2,570億円、営業利益141億円を予想しています。

2024年5月期の売上高、営業利益が、前年を超えられるかに注目したい。

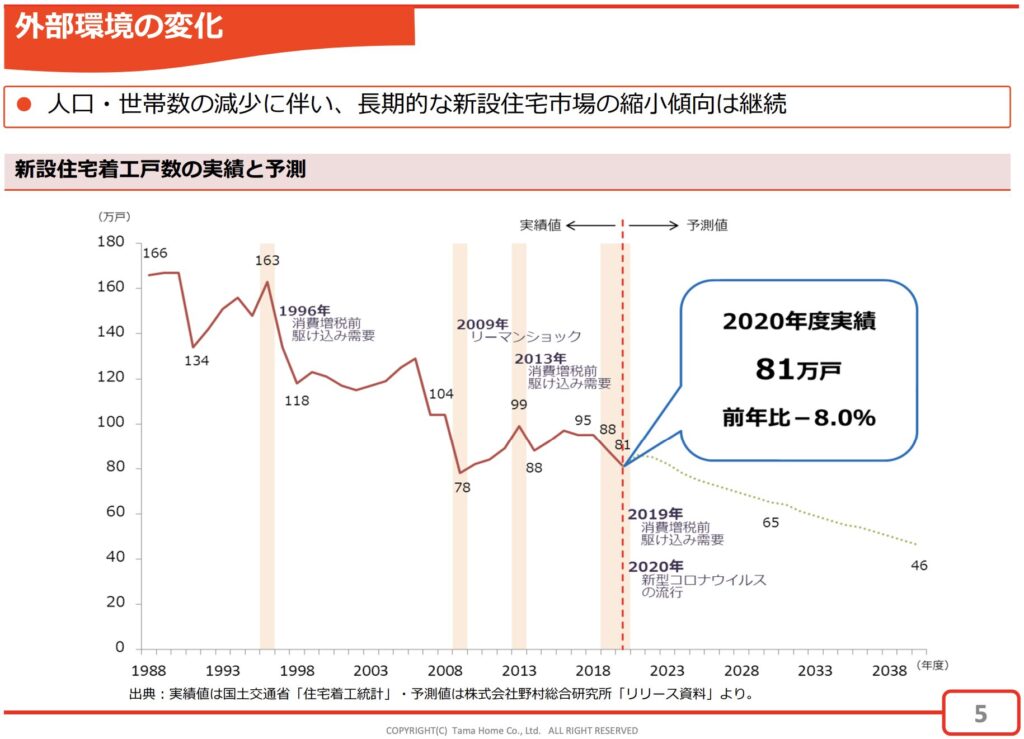

日本においては、新設住宅市場の縮小傾向は継続しており、厳しい状況となっています。

新設住宅の棟数増加は厳しいことが想定されるため、1棟当りの販売単価の上昇による利益率改善を図りつつ、他社に比べ、良質な住宅をいかに低価格で提供し続けられるかが重要になると思います。

また築年数10年以上の戸建てを中心に、更新が必要となってくる住宅設備の取り換えやメンテナンスの需要を取り込み、リフォーム事業を成長させることが重要だと考えます。

新築よりリフォーム事業の成長が見込めそう。

実際、タマホームはリフォーム事業の人員増など体制強化をしているよ。

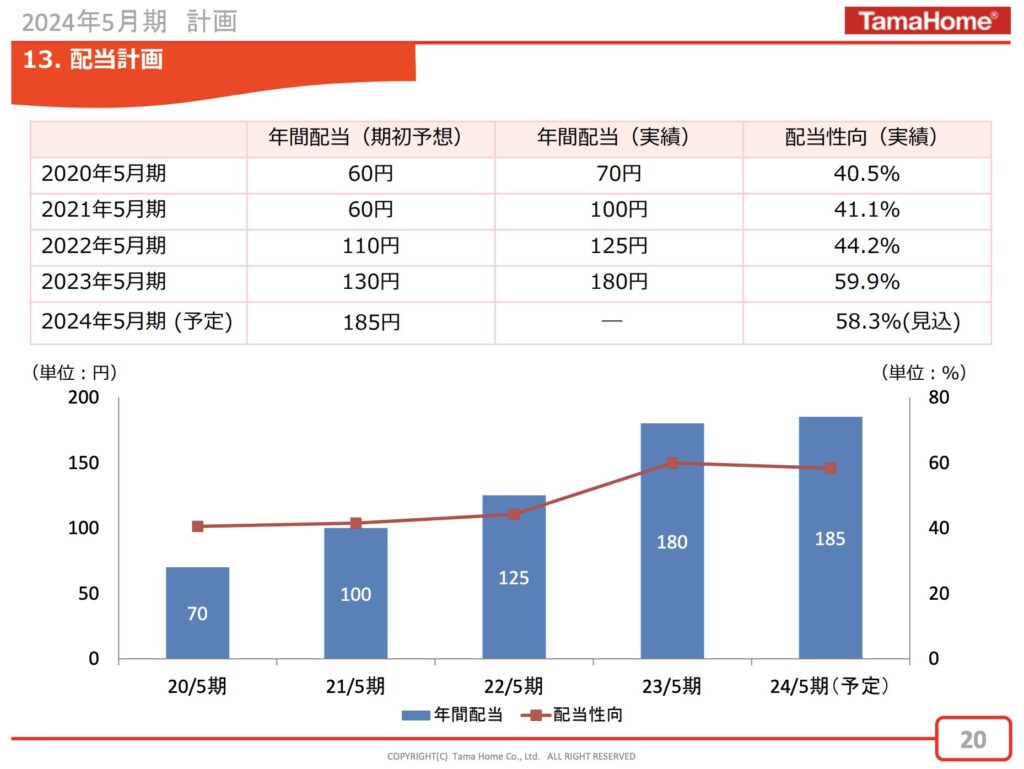

配当金に関しては、右肩上がりで増え続けており、2017年5月期以降、7期連続増配を達成しています。

配当性向は40〜60%で推移しており、無理して配当金を出しているわけではありません。※配当性向については、後ほど詳細を説明します。

またタマホームは、利益還元を重要な経営課題の一つと認識しており、経営成績に応じて株主の利益還元を継続的に行うことを基本方針としています。

毎年11月30日および5月31日現在の株主名簿に記載または記録された1単元(100株)以上の株式を保有されている株主を対象に「クオ・カード」を贈呈しています。

年に2回贈呈されるから、3年以上株式を保有している場合、年間2,000円分もらえることになるね。

タマホームは自由設計の木造注文住宅の建築請負を主力とする住宅メーカーです。

タマホームは「より良いものを より安く提供することにより 社会に奉仕する」ことを経営基本方針としています。

・本社所在地 東京都港区高輪3丁目22番9号 タマホーム本社ビル

・設立 1998年6月3日

・従業員数 3,329名 (2023年5月31日 現在)

・売上高 2,560億円 (2023年5月期)

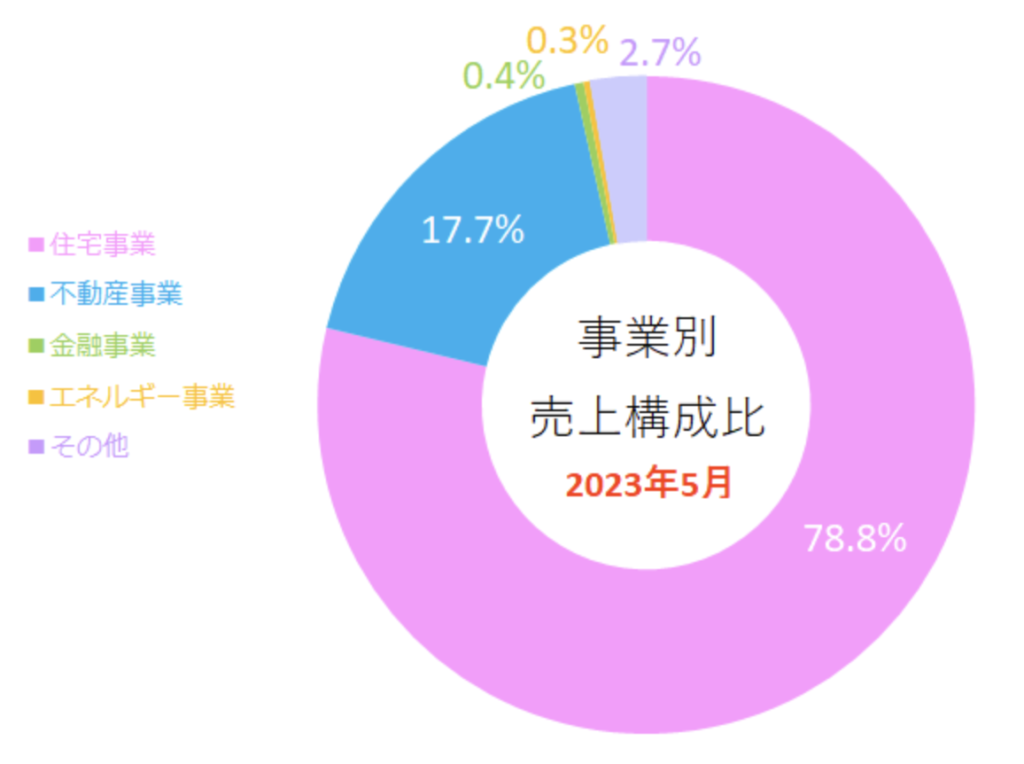

8割を住宅事業(注文住宅やリフォーム工事等の建築請負)が占めているよ。

タマホームは、良質な住宅を低価格で販売するという戦略が支持されています。

全国に約245ヶ所の展示場を設置し、主に首都圏郊外や地方を中心に事業を展開しています。

「20代の家」のCMイメージがあるなぁ

これまでタマホームが大切にしてきた家づくりに対する想いや努力を受け継ぎながら、さらなる成長に向けてチャレンジをしてまいります。2030年までに売上高1兆円を目指すという目標を掲げ、主力事業である注文住宅を中心に、戸建分譲住宅、リフォームなど、成長が見込まれる事業分野の拡大を目指していきます。

2023年5月期は、株主還元にも積極的に取り組みました。自己株式の取得(上限10億円)に加え、期末配当を当初の予定から増配し、最終的に1株当たり180円(前期比55円増配)、配当性向を59.9%とさせていただきました。これらの動きに呼応して、株価も上昇し、当社企業価値の指標となる時価総額が上場以来、初めて1,000億円超えを実現しました。

当社グループは、「タマステップ2026」のもと、引き続き中核事業である住宅事業を中心に、持続的な成長と、強固な経営基盤の形成に向けた取り組みを進めてまいります。注文住宅事業、戸建分譲事業、リフォーム事業、不動産事業の4つの事業を成長エンジンとし、住宅事業においては、付加価値の高い商品展開に注力するとともに一層のシェア拡大に努め、非住宅事業においては、事業機会を適切に捉えながら収益性を高めていくことで、業績の拡大を図ってまいります。

高配当株投資先として検討する際、過去の業績等を把握することは重要です。

業績チェックにあたり、特に重要と思われる以下の6つの項目をまとめました。

| 項目 | 評価 (⭕️良い △普通 ✖️悪い) |

| 売上高 | ⭕️ |

| EPS (1株あたりの利益) | △ |

| 営業利益率 | ✖️ |

| 自己資本比率 (企業の安全性を表す指標) | ✖️ |

| 1株あたりの配当金 | △ |

| 配当性向 | ⭕️ |

高配当株としては、営業利益率と自己資本比率がネックになっているよ。

現時点では、自分は投資はしないかな。

売上高とは、企業が提供する商品やサービスで1年間にいくら稼いだかを表す売上金額の総額のことです。

・右肩上がりになっているか

・増減が激しすぎないか

出所:IR BANK

2017年以降、右肩上がりになっているね。

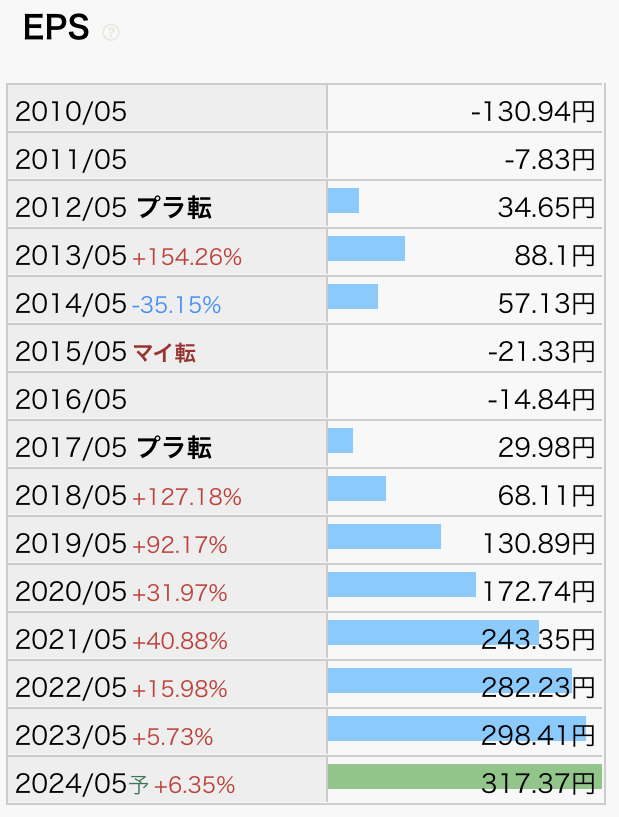

EPSとは、1年間にその会社がいくら稼いでいるかを、1株あたりの利益で表したものです。

株式投資において最も重要な指標で、伝説の投資家ウォーレン・バフェット氏も重要視しています。

・右肩上がりになっているか

出所:IR BANK

こちらも2017年以降、右肩上がりになっているね。

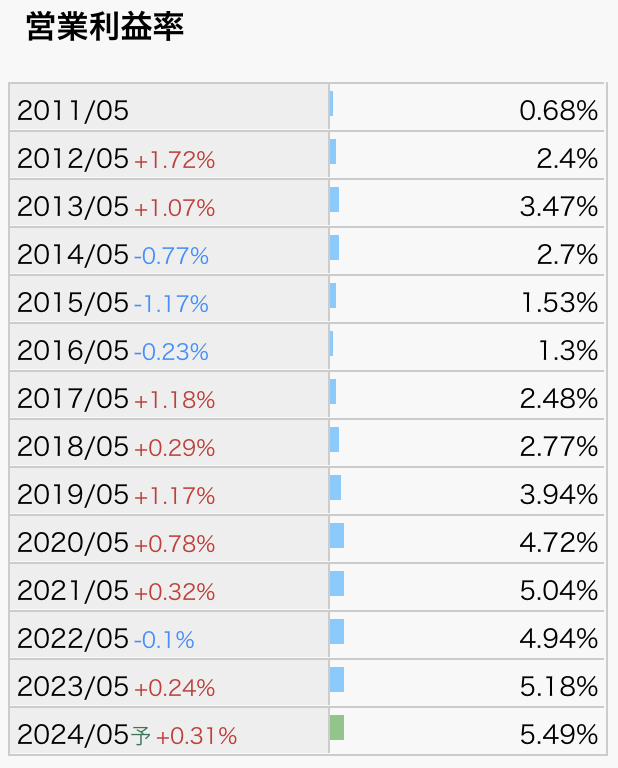

営業利益率とは、売上のうち営業利益の割合のことです。営業利益が高いほど儲かるビジネスをやっている収益性の高い企業です。

・10%以上なら優秀

・5%以下なら検討の余地なし

出所:IR BANK

5.0%以上が3回しかない。

今後に期待したい。

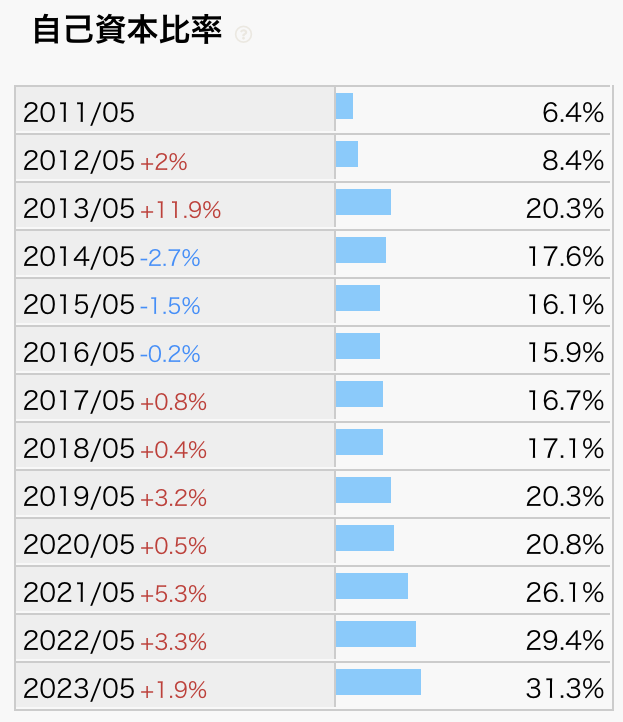

自己資本比率とは、企業の安全性を表す指標です。自己資本比率が高ければ高いほど潰れにくい会社です。

例えば手元に100万円がある場合、考え方は以下のとおりです。

100万円全額を自社で用意できた場合・・・自己資本比率100%

40万円を自社で用意、60万円を借金で用意した場合・・・自己資本比率40%

・40%以上は欲しい

・60%を超えると安心

出所:IR BANK

40%以上が一度もないのは厳しい。

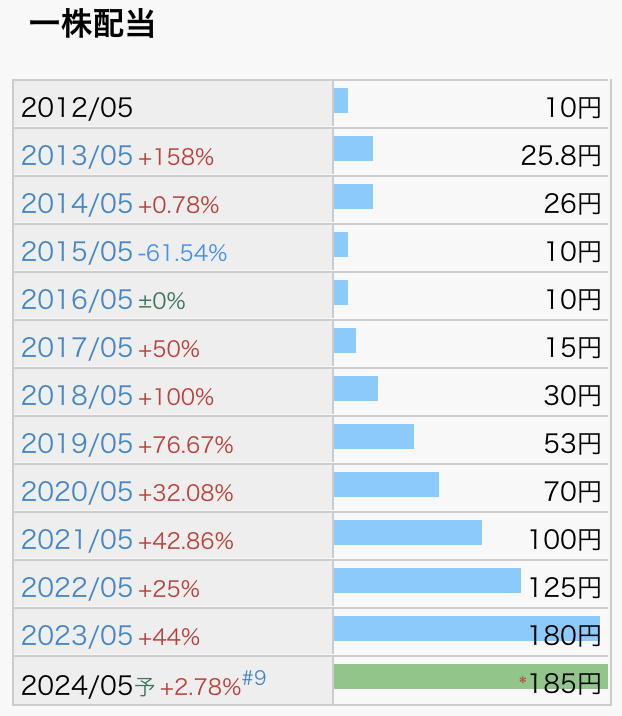

配当金とは、保有株式の数に応じて株主に分配される現金のことです。

・配当金の安定性(減配や無配がないか)

・配当金の成長性(増配)

出所:IR BANK

2015年以降は、配当金は安定して、右肩上がりとなっているね。

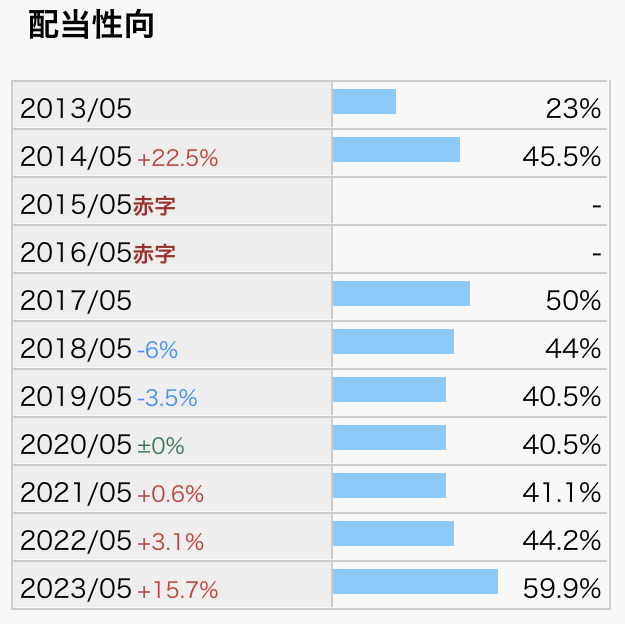

配当性向とは、利益のうち何%を株主にキャッシュバックするかを示す指標です。

企業が無理して配当金を出していないかチェックすることができます。

・30〜50%は健全

・70%以上は要警戒

出所:IR BANK

ほぼ40〜60%で推移して、問題ないよ。

配当利回りとは、1年間の配当によるリターンが、投資額の何%になるかを表したものです。

配当利回りは4.0%以上は欲しい

現在の配当利回りは、約4.04%(2024年5月2日現在)です。

配当利回りとしては魅力的。

株価が割安かを把握することも重要だから、ミックス係数も見てみよう。

ミックス係数

現在の株価が割安か判断する指標のひとつにミックス係数があります。

伝説の投資家ウォーレン・バフェットの師匠として有名なベンジャミン・グレアムが定量分析に活用できるよう、以下の考え方を紹介しています。

ミックス係数「PER(株価収益率)×PBR(株価純資産倍率)」

この係数が22.5を下回った時に割安と判断しています。

さらにいうと、PERが15倍、PBRが1.5倍程度が目安です。

ミックス係数は71.4(PER:17.0、PBR:4.2)で、株価は割安ではないかな。(2024年5月2日現在)

利益還元を重要な経営課題の一つと認識しており、経営成績に応じて株主への利益還元を継続的に行うことを基本方針としています。

基本方針からも、株主還元は経営成績に左右されそう。

住宅業界は、建築資材価格や労務単価の上昇により、住宅の価格が増加し、住宅の着工は低調な状況が続いています。

そんな中、タマホームは中核事業である注文住宅事業の収益基盤をより一層強化するとともに、各事業において収益力の向上に努めています。

住宅事業・・・地域限定商品及び期間限定商品を中心に、受注は堅調に推移している。

リフォーム事業・・・累計で16万棟を超える豊富なストック情報をもとに、最適なリフォーム商品の提案と販売を進めていく。

中期経営計画(タマステップ2026)のもと、引き続き中核事業である住宅事業を中心に、持続的な成長と、強固な経営基盤の形成に向けた取り組みを進めていくとしています。

新築住宅着工棟数 No.1

受注棟数 15,000棟

販売棟数 12,500棟

売上 3,200億円

営業利益 200億円

営業利益率 6.2%

当期純利益 120億円

目標数値はかなり高く設定している印象。

これらの数値目標が達成できれば、高配当株投資先として充分候補になる。

タマホームは、年間受注棟数が業界トップクラスで推移しており、ローコスト住宅として一定の地位を確立しました。

中期経営計画(タマステップ2026)では、新築住宅着工棟数No.1を目指すとしています。新築住宅市場は縮小傾向にあり、競争は激化することが想定されていますが、顧客ニーズに対応した良質な住宅を低価格で提供し、地域に根差していけるか注目していきたいと思います。

高配当株投資としては、経営成績に応じて株主の利益還元を継続的に行うことを基本方針としており、現在の配当利回りは高いです。しかし現状として、営業利益率と自己資本比率が高配当株投資として基準を満たしていないため、それらの改善に期待したいところです。

最後に、今後の住宅業界は住宅市場の低迷や金利上昇など、リスク要因が存在します。もし投資を検討する際は、これらのリスクを十分に理解した上で、慎重に判断することが重要です。

免責事項

本記事は情報提供のみを目的としており、投資を推奨するものではありません。投資判断は自己責任でお願いします。